微策略再加仓比特币,持仓量突破58万枚的深度解析

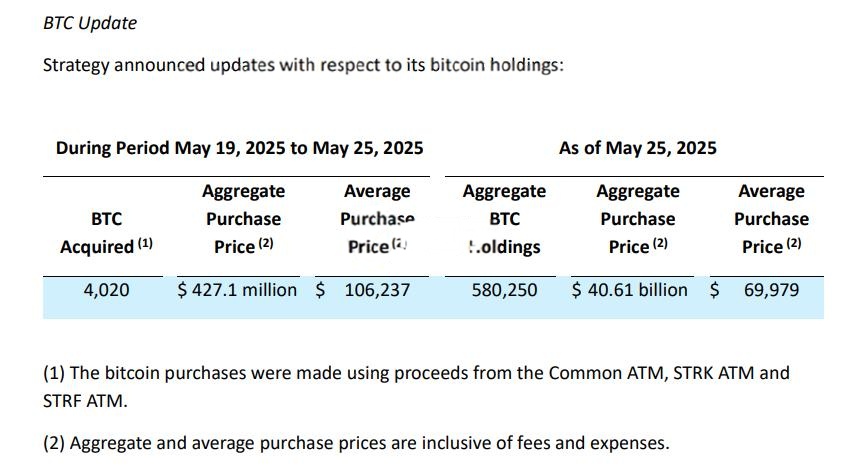

在当今的金融市场中,比特币的走势总是引发投资者的极大关注,而最近微策略以4.27亿美元的资金再度加仓比特币,更是将这一加密货币的热度推向了新高。随着其总持仓量突破58万枚,微策略的这一举动不仅仅是一次简单的投资行为,更是对比特币未来价值的深刻信念。本文将围绕微策略的这一决策,深入探讨其背后的原因、市场反应及未来的可能走势。

首先,我们需要了解微策略(MicroStrategy)作为一家商业智能公司,早在2020年便开始将比特币作为其资产负债表的重要组成部分。创始人兼首席执行官迈克尔·塞勒(Michael Saylor)在这一决策中发挥了重要作用。他认为,比特币是一种“数字黄金”,在通货膨胀和经济不确定性日益加剧的背景下,能够为企业和投资者提供一种安全的价值存储方式。微策略在过去几年中通过多次增持比特币,逐渐建立起了其在加密货币市场中的重要地位。

微策略此次追加4.27亿美元的比特币购买,显然是基于对市场走势的深刻分析和对未来的乐观预期。根据最新的数据,比特币在经历了一段时间的波动后,其价格再次回升,吸引了更多的投资者关注。与此同时,全球对比特币的接受度也在不断提高,越来越多的企业和机构开始将其纳入投资组合。这种趋势不仅反映了市场对比特币的信心,也表明了其作为一种资产的潜力正在逐步被认可。

在这一背景下,微策略的加仓举动无疑是一次战略性布局。根据市场分析,当前比特币的供需关系正处于一个微妙的平衡点。尽管市场上仍存在一定的价格波动,但从长远来看,随着更多的机构投资者进入市场,比特币的价格有望持续上涨。微策略的这一决策不仅是对自身投资策略的坚持,更是对整个加密货币市场未来走势的积极信号。

在微策略宣布加仓后,市场的反应也相当迅速。比特币的价格在短时间内出现了显著上涨,吸引了更多投资者的关注。这一现象不仅反映了市场对微策略决策的认可,也显示了比特币作为一种资产的强大吸引力。许多分析师指出,微策略的加仓行为可能会引发其他机构投资者的跟风,进一步推动比特币的价格上涨。此时,市场中关于比特币的讨论愈发热烈,许多投资者开始重新审视自己的投资组合,考虑将比特币纳入其中。

然而,投资比特币并非没有风险。在经历了几轮价格波动后,市场的不确定性依然存在。许多分析师指出,尽管比特币的长期前景看好,但短期内仍可能面临价格回调的风险。因此,投资者在考虑进入市场时,必须仔细评估自己的风险承受能力,并制定合理的投资策略。对于微策略而言,尽管其持仓量庞大,但在市场波动面前,依然需要保持谨慎的态度。

从更广泛的角度来看,微策略的加仓行为也引发了人们对比特币未来发展的深思。随着全球经济形势的变化,各国央行的货币政策也在不断调整。在这一背景下,传统货币的购买力受到威胁,越来越多的投资者开始寻求新的价值存储方式。比特币作为一种去中心化的数字资产,正好填补了这一空白。其稀缺性和抗通胀特性,使得比特币在投资组合中逐渐占据了重要位置。

此外,微策略的成功经验也为其他企业提供了有益的借鉴。随着比特币市场的不断成熟,越来越多的公司开始考虑将比特币作为资产负债表的一部分。这一趋势不仅反映了市场的变化,也标志着企业对加密货币的逐渐接受。未来,随着更多企业的加入,比特币的市场规模有望进一步扩大,成为一种主流的投资资产。

在个人投资者层面,微策略的加仓行为同样具有启发意义。对于许多普通投资者来说,比特币仍然是一个相对陌生的领域。然而,随着市场的不断发展,越来越多的投资者开始意识到比特币的潜力。通过学习和了解比特币的相关知识,投资者能够更好地把握市场机会,实现财富的增值。

当然,投资比特币并不意味着要盲目跟风。每位投资者都应根据自身的财务状况和风险承受能力,制定合理的投资计划。在这方面,微策略的成功经验提供了有益的参考。作为一家上市公司,微策略在投资比特币时,始终保持着审慎的态度,确保其投资决策基于充分的市场分析和数据支持。

总而言之,微策略再加仓比特币的举动不仅是对其投资策略的坚持,更是对比特币未来价值的信任。随着市场的不断发展,比特币作为一种资产的吸引力将愈发突出。对于投资者而言,了解市场动态、制定合理的投资策略,将是实现财富增值的关键。在这个充满机遇与挑战的时代,唯有保持清醒的头脑、审慎的态度,才能在比特币的投资浪潮中把握住属于自己的机会。

MSTR今晚开盘走势或有大波动

由于美股昨日未开盘,微策略股价目前仍维持在23日的收盘价369.51美元,市值约为1,010亿美元。不过由于川普周末同意对欧盟征收50%关税的行动延至7月9日,激励比特币反弹,因此推测Strategy股价今晚应该会有所反弹。

比特币一度站回11万美元

据OKX数据显示,撰稿当下比特币暂报108,969美元,不过几个小时前最高一度触及11.04万美元。目前仍否站稳10.9万美元,并且再次续写历史新高?今晚美股开盘走势值得关注。

- 本文标签: 币圈资讯 比特币知识 DAO

- 本文链接: https://www.btcbca.com/article/6857

- 版权声明: 本文由黄昏信徒原创发布,转载请遵循《署名-非商业性使用-相同方式共享 4.0 国际 (CC BY-NC-SA 4.0)》许可协议授权